Merci de renseigner au moins un mot clé pour obtenir des résultats

Dernières recherches

3 Min

Recevoir un chèque en paiement

11

Que doit-on vérifier quand on reçoit un chèque ?

Recevoir un chèque est plutôt une bonne nouvelle. Cependant, vous devez vous assurer que tout est correct : mentions, montant, etc. et qu'il ne contient pas d'altérations apparentes (grattages, ratures, tâches…). Ainsi, il pourra être traité sans problème.

Quels éléments vérifier sur le chèque ?

Vous devez vérifier la présence et l'exactitude d'un certain nombre d'informations et mentions obligatoires.

Attention : l'absence d'anomalie visible n'est pas une garantie absolue contre le risque de contrefaçon. Inversement, la présence d'une anomalie ne signifie pas nécessairement l'existence d'une tentative de fraude.

Vérifiez les :

montants du chèque, en chiffres et en lettres, doivent correspondre. En cas d'incohérence, c'est le montant en lettres qui fait foi. Et ces deux indications doivent être bien lisibles.

date doit être indiquée correctement. Ne tardez pas pour encaisser le chèque car il se périme au bout d'1 an et 8 jours. Il ne peut donc plus être encaissé.

votre nom apparaît bien comme bénéficiaire ; s'il n'est pas déjà indiqué, inscrivez-le immédiatement.

nom et/ou adresse de l'émetteur ainsi que les coordonnées de l'agence bancaire doivent figurer (lieu de paiement et téléphone) sur le chèque.

lignes du chèque, elles sont constituées de micro-lettres visibles à la loupe. En cas de photocopie, elles sont illisibles.

lieu d'émission du chèque.

lieu de paiement. Le chèque doit être payable en France. Il est tout à fait conseillé de refuser un paiement par chèque, même libellé en euros, s'il est payable sur une banque située à l'étranger. Vous éviterez des frais d'encaissement élevés et les risques de non-recouvrement en cas d'impayé.

signature.

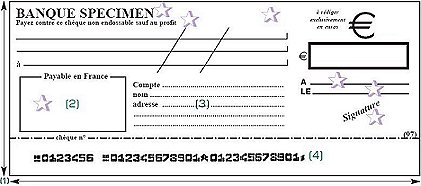

L'absence d'une mention obligatoire (cf. le spécimen ci-dessous) doit particulièrement attirer votre attention, mais aussi les points suivants :

(1) Format différent de la norme (175 mm x 80 mm) (2) Anomalie apparente dans l'identification du lieu de paiement et du numéro de téléphone de l'agence (3) Absence du nom et/ou de l'adresse de l'émetteur (4) Absence ou anomalie de la ligne magnétique

Comment éviter les chèques en bois ?

Le chèque en bois est un chèque que vous allez encaisser mais pour lequel vous ne serez pas payé, faute de provision sur le compte bancaire émetteur.

Soyez très prudent et refusez le chèque si :

initialement un autre moyen de paiement vous avait été annoncé (virement par exemple),

son montant est supérieur au montant initialement annoncé,

c'est pour rendre service c'est-à-dire l'encaisser puis transférer l'argent reçu à quelqu'un d'autre. Par ce transit d'argent, l'escroc qui vous fait cette proposition (en général contre rémunération) "blanchit" de l'argent, en vous utilisant comme "mule". Aussi, refusez si, par la suite, votre acheteur vous demande le remboursement total ou partiel de son chèque. Il pourrait alors s'agir d'une fraude.

Et que doit-on vérifier sur un chèque de banque ?

Le chèque de banque est un chèque établi, à la demande du client, par la banque qui aura au préalable prélevé le montant correspondant sur le compte du client : son paiement est ainsi garanti. Mais des escroqueries sont néanmoins possibles.

Pour se prémunir contre les faux chèques de banque, vous devez vérifier la présence du filigrane "CHEQUE DE BANQUE" sur la surface du chèque. Cette mention est bordée en haut et en bas par deux flammes rayées et, de part et d'autre, par deux semeuses dont les parties claires et sombres du dessin de l'une sont inversées par rapport à celles de l'autre.

Ce type de chèque fait aussi l'objet de tentative de fraude, que ce soit par vol ou falsification.

A chaque fois que c'est possible, préférez un paiement par un autre moyen que le virement par exemple.

Fraudes aux opérations bancaires : prévention, réactions, remboursement

Comment réagir ? Dans quels cas puis-je être remboursé ? Après quelques informations et recommandations générales, ce guide propose un panorama des principaux types de fraudes,...

Recevoir un chèque de banque en paiement : quelles précautions ?

Pour un montant important (voiture par exemple), la plupart des personnes pensent au paiement par chèque de banque. C'est un chèque établi, à la demande du client, par la...

Avec un chèque, vous pouvez payer ou être payé. Dans les 2 cas, vous devez être particulièrement vigilant pour éviter les tentatives de fraude. Conservez votre chéquier en...

Rarement utilisé chez nos voisins européens, le chèque l'est de moins en moins en France. D'autres moyens de paiement, en particulier la carte bancaire, le prélèvement, le...

Newsletter Clés mag

Abonnez-vous ici pour retrouver toutes les actus et nouveautés des clés de la banque : Vidéos, mini-guides, etc.

Je m'inscris à la newsletter

Pour être informé régulièrement des actualités du site

Merci pour votre inscription à la newsletter

L'utilisation du formulaire nécessite des cookies de Google reCaptcha

J'accepte

0 document sélectionné

L'utilisation du formulaire nécessite des cookies de Google reCaptcha