-

60

3 Min

4 Min

Mon bien immobilier

44

L'achat immobilier, c'est souvent le projet d'une vie. Vous hésitez encore, vous ne savez pas par où commencer ? On vous explique dans ce micro-learning !

L’immobilier tout le monde en parle… Mais pourquoi se lancer dans l’achat d’un bien ?

En effet, vous n'aurez plus de loyer à payer. Certes, vous aurez sans doute un crédit à rembourser chaque mois mais au bout du compte le logement vous appartiendra !

Une fois à la retraite, le crédit sera fini et vous serez chez vous, tranquille ! En plus, vous pourrez léguer ce patrimoine à votre conjoint, enfants et petits-enfants.

Vous pourrez en profiter les weekends, les vacances et pour vos vieux jours.

Attention cependant, avoir sa propre résidence secondaire, ce n'est pas que le crédit à payer. C'est aussi payer des frais d'entretien, des travaux, des impôts et des taxes… Mais c’est chez vous !

Evidemment, il faudra le choisir avec soin, selon sa localisation, son état...

Vous pourrez choisir de louer en "meublé" ou "vide". Ces loyers seront des revenus qui seront imposés. Choisissez donc bien le régime fiscal pour éventuellement profiter d’avantages. Et pensez à l’assurance des loyers impayés. On n’est jamais trop prudent !

Vous pourrez toujours revendre le bien si vous avez besoin d’argent pour un autre projet par exemple.

Vos livrets d'épargne sont pleins et vous souhaitez investir dans la pierre ? Un bien à rénover peut être une bonne affaire pour faire une belle plus-value à la revente.

*Eurostat 2019 - **Banque de France fin 2020

Lancez-vous !

Bonjour, je suis Alain, j’ai 67 ans, je suis jeune grand-père et après 30 ans au service de la banque, je suis aujourd’hui retraité.

Au cours de mon parcours professionnel comme personnel, j’ai bien vu que l’achat immobilier, c’est le projet d’une vie pour beaucoup d’entre nous. Et ça soulève beaucoup d'interrogations.

La première chose, c’est de choisir avec soin ce qu’on achète. Que ce soit pour y vivre, pour y passer ses week-ends, pour le louer et le revendre plus tard ou pour le transmettre aux enfants… le bien et sa localisation, c’est souvent le plus important !

La proximité des commerces, des transports, des écoles, l'accès aux soins et la performance énergétique du logement peuvent faire augmenter la valeur…

Il faut aussi savoir que les impôts et taxes sont différents si le bien est neuf, ancien ou à construire.

Oui, parce qu’en général, l’argent qu’on a sur son compte ne suffit pas pour s’acheter un bien immobilier ! Expliquez donc bien votre projet à votre banque pour qu’elle vous propose le crédit et les assurances qui vous conviennent.

En plus du prix du bien il faut aussi compter les frais de notaires, de transaction, les travaux éventuels et les assurances.

Pour le financer, souvent avoir un apport personnel minimum est nécessaire. Et c’est à vous de réunir cette somme. Il peut s’agir de votre épargne, d’une donation qu'il faudra sans doute compléter avec un prêt.

La banque calculera, par rapport à vos revenus et à vos charges, le montant que vous pouvez rembourser chaque mois et sur combien d’années. Pour comparer les offres et choisir la plus intéressante, vous pouvez contacter différentes banques.

Sachez aussi que l'assurance emprunteur vous protègera en cas de décès, d'incapacité de travail et d'invalidité. Soyez sincère quand vous remplissez le formulaire d'assurance pour être sûr qu'elle fonctionnera en cas de besoin. Emprunter, c'est s'engager à rembourser !

En général, chaque mois, vous devez payer la même "mensualité", qui est composée : d’une partie du montant emprunté, appelé "capital" et des intérêts. Et cela jusqu’à la fin du crédit. Si vous héritez ou que vous gagnez au loto, sachez que vous pouvez rembourser par anticipation !

Et pas d'inquiétude, si votre situation est amenée à changer : séparation, chômage ou autre, vous pouvez adapter vos mensualités. Vérifiez ces possibilités

avant la signature de votre contrat.

Même si l'achat d'un bien semble être un peu angoissant, c'est un beau projet, alors profitez !

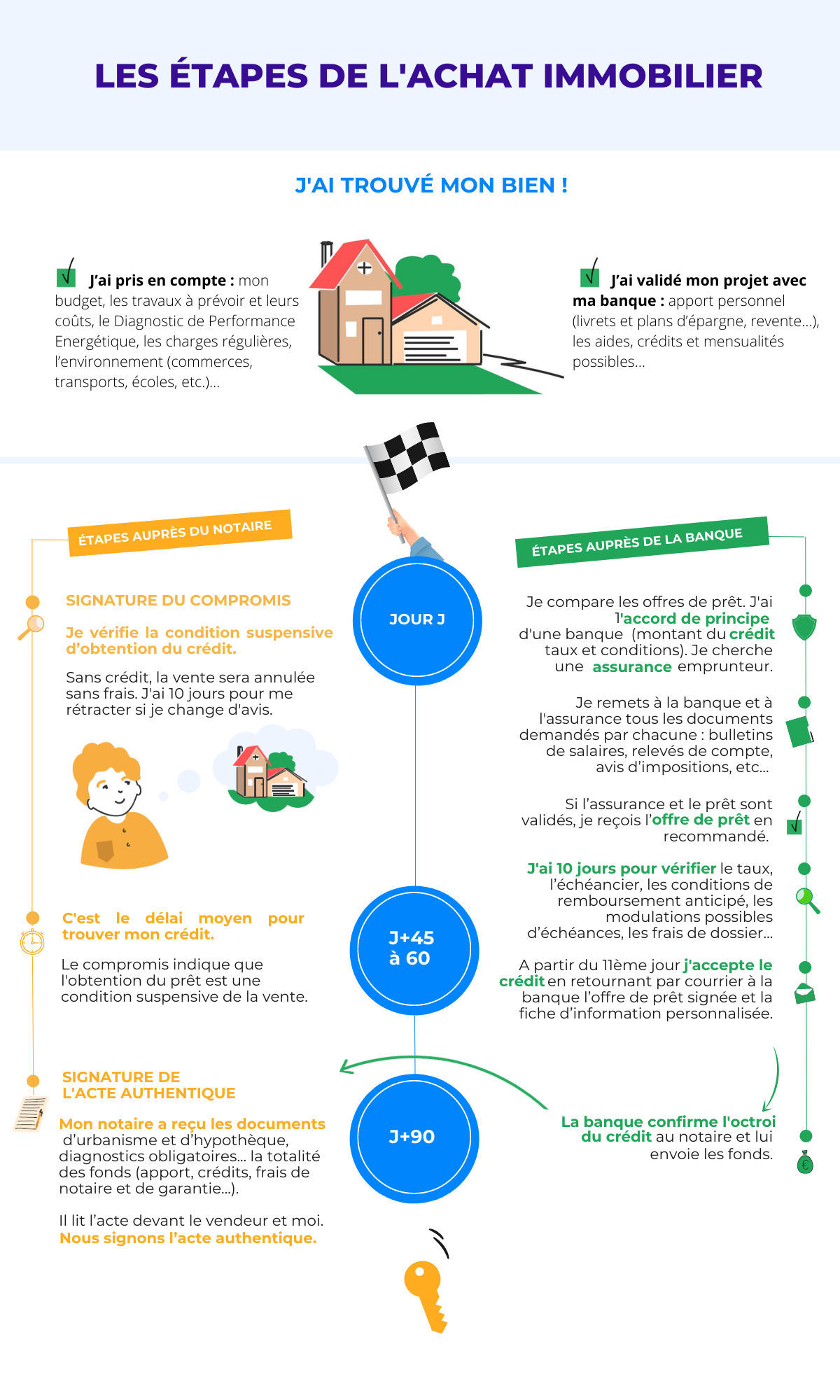

Entre les interlocuteurs (agence, notaire, banque et assurance) et les différents actes à signer, on peut s'y perdre. Voici une infographie qui résume le parcours de l'acquéreur !

[qsm quiz=23]

Merci d'avoir suivi ce module... On vous souhaite un bon achat immobilier !

60

3 Min

17

3 Min

Découvrez nos autres modules autour des "moments de vie"

42

6 Min

33

5 Min

Je m'inscris à la newsletter

Pour être informé régulièrement des actualités du site

Merci pour votre inscription à la newsletter

0 document sélectionné