-

16

3 Min

3 Min

Les livrets, comptes et plans d'épargne

27

Les intérêts sur un livret d'épargne se calculent en :

Pour obtenir le total des intérêts gagnés pendant l’année, il suffit d'additionner les intérêts calculés pour chaque quinzaine.

À noter : Les intérêts sont capitalisés. Ils sont donc intégrés au montant déposé sur le livret et produisent alors eux-mêmes des intérêts. Les intérêts sont versés annuellement, chaque 31 décembre.

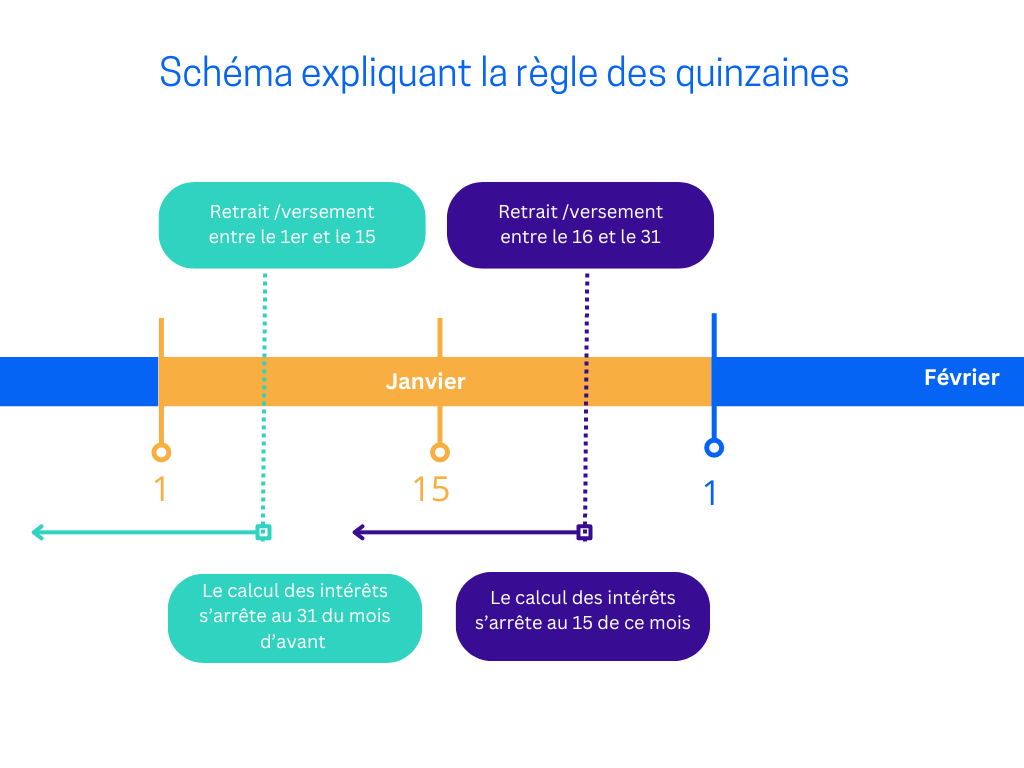

La règle des quinzaines est un concept important pour les livrets d’épargne en France. Autant la connaître pour optimiser vos gains. Vous pourrez planifier vos mouvements en conséquence. Voici son fonctionnement :

Pour optimiser vos retraits et dépôts, retenez ceci :

Si vous déposez de l’argent sur votre livret entre le 1er et le 15 du mois, vos intérêts sont calculés sur le montant en dépôt au 15 du mois. L’argent versé porte ainsi intérêt à partir du premier jour de la quinzaine suivant le versement, c'est-à-dire le 16. Le déposer le 1er du mois, le 4 ou le 10... ne vous fait pas gagner plus que de le déposer le 14 du mois. Donc privilégiez les dépôts en fin de quinzaine, le 14 ou 15 ou le 30 et 31.

Pour un retrait, c'est la même logique. Les intérêts se calculent sur la somme existante à la quinzaine précédente, soit le 15, soit le 29, le 30 ou le 31 selon le mois concerné. Privilégiez les retraits en début de quinzaine le 1, 2 ou 16 et 17...

Pour comprendre, voici un exemple simple : un placement initial de 1 000 € qui n'enregistre aucun mouvement, ni retrait ni dépôt et avec un taux d'intérêt constant de 10 %.

| Année | Capital | Taux d'intérêt | Gains |

|---|---|---|---|

| 1 | 1 000 € | 10 % | 100 € |

| 2 | 1 100 € (1 000 + 100) | 10 % | 110 € |

| 3 | 1 210 € (1 100 + 110) | 10 % | 121 € |

| 4 | 1 331 € | 10 % | 133€ |

| 5 | 1 464 € | 10 % | 146 € |

| 6 | 1 611 € | 10 % | 161 € |

| 7 | 1 772 € | 10 % | 177 € |

| 8 | 1 949 € | 10 % | 195 € |

| 9 | 2 144 € | 10 % | 214 € |

| 10 | 2 358 € | 10 % | 236 € |

Chaque année, les intérêts se calculent sur le capital augmenté des gains obtenus l'année précédente. En effet, les gains s'ajoutent au capital. Ce mécanisme crée un effet boule de neige : les gains augmentent chaque année.

Lors de l'année 2, le taux de 10 % s'applique sur 1 100 € et pas seulement 1000 €. Au bout de 10 ans, le capital final est ainsi de 2 594 €. Le taux d'intérêt s'applique sur le cumul. Les intérêts sont "capitalisés".

Pour profiter des intérêts composés :

C'est ainsi, par le jeu des intérêts composés, que vous pouvez être amené à dépasser le plafond réglementaire de dépôt d'un produit d'épargne.

Par opposition, les intérêts simples se calculent uniquement sur le capital initial et restent constants au fil des années. Par exemple, avec un capital initial de 1 000 € et un taux de 10 %, les intérêts seront toujours de 100 € par an.

Je m'inscris à la newsletter

Pour être informé régulièrement des actualités du site

Merci pour votre inscription à la newsletter

0 document sélectionné